サラリーマン男性

サラリーマン男性毎月、給料から社会保険料って結構引かれてるんだよな…

そもそも、社会保険ってイマイチよく分からないんだよな…

何か安くできる方法はないのかな…

この記事では「社会保険料を安くする方法」について解説します。

結論、アルバイト兼フリーランスに雇用を変更することで、社会保険料を下げる事ができます。

知っているか知らないかで、生涯の手元に残るお金がかなり変わる可能性アリです。

以下、AさんとBさんの収入は全く同じ毎月50万円。

ただし、Bさんの方が社会保険料は各段に安いです。

| 収入源 | サラリーマン | アルバイト | フリーランス | 収入合計 |

|---|---|---|---|---|

| Aさん | 50万円 | 50万円 | ||

| Bさん | 10万円 | 40万円 | 50万円 |

サラリーマン男性アルバイト兼フリーランス?

いや、そんなの現実的にできないんじゃないの?

結論、可能です。

ただし、いきなりフリーランスは収入面でリスクが大きすぎるので、前提は以下の手順のとおり。

- まず、サラリーマン兼副業をする

- 副業収入がある程度できればアルバイト兼フリーランスになる

ナカウラ

ナカウラこの記事でお伝えしたい事は、

「手元によりお金が残る働き方の選択使」について知る事です。

将来の働き方のご参考になればうれしいです(^^)

それでは、順番にみていきましょう!

社会保険料ってやっぱり高いの?

結論、個人的には高いかと。

なぜなら、控除ができないから。

配偶者控除、社会保険料控除、生命保険料控除、住宅ローン控除 など

後述しますが、社会保険はメリットもたくさんあります。

サラリーマン男性社会保険に入ってるから、厚生年金が少し多くもらえるんでしょ?

健康保険は、傷病手当金があるから、もし病気やケガで働けなくなってもある程度支給されるんじゃないの?

事実、その通りです。

お伝えしたい事は、下記のとおり。

- 社会保険にはメリットはたくさんあるが、とはいえ、少し見合わない点があるのも確か

- サラリーマンは、割と高額な社会保険料をずっと徴収される

解説します。

社会保険料の計算方法は?

サラリーマン男性

サラリーマン男性そもそも、社会保険料ってどうやって決まるんだっけ。

計算方法が分からないから、正直なんともいえないよな…

結論、ざっくりですが社会保険料の金額は、毎年4月~6月の給料の平均で計算します。

厳密には、「標準報酬月額」といいますが、ぶっちゃけ言葉はどうでもいいですね。

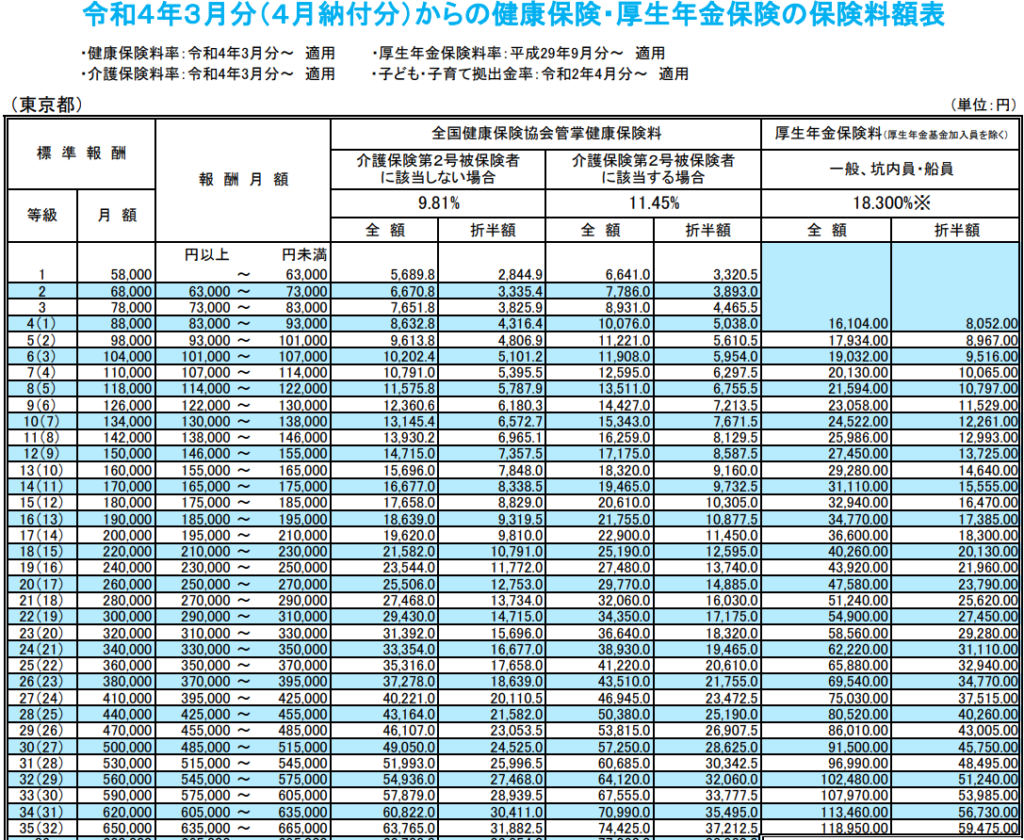

以下の表をご覧ください。

出典:全国健康保険協会 https://www.kyoukaikenpo.or.jp/

ナカウラ

ナカウラすいません….

細かすぎて、見づらいですよね…

大丈夫です!ここからご覧ください(^^)

東京勤務のサラリーマンAさん(37歳男性)の例です。

サラリーマン男性僕は2022年の4月~6月までの給料の平均は500,000円だったなぁ。

ってことは、標準報酬月額の500,000円の所を見るのか。

37歳だから、「介護保険2号被保険者に該当しない場合」の折半額と厚生年金保険料の折半額を見たらいいんだよね。

- 健康保険保険料 月額24,525円

- 厚生年金保険料 月額45,750円

- 社会保険料合計 月額70,275円

次に、東京で働くアルバイト兼フリーランスBさん(37歳男性)の例です。

アルバイト兼フリーランス男性

アルバイト兼フリーランス男性僕は2022年の4月~6月までのアルバイトの給料の平均が100,000円でフリーランスの収入の平均は400,000円だったなぁ。

ってことは、標準報酬月額の98,000円の所を見るのか。

37歳だから、「介護保険2号被保険者に該当しない場合」の折半額と厚生年金保険料の折半額を見たらいいんだよね。

- 健康保険保険料 月額4,806円

- 厚生年金保険料 月額8,967円

- 社会保険料合計 月額13,773円

サラリーマン男性え?アルバイト兼フリーランスは、社会保険料は

アルバイトの給料分だけで計算されるの?

そうなんです。これが、同じ収入500,000円にも関わらず、社会保険料の金額が全然違う仕組みなんです。

社会保険料の計算には、フリーランスの収入の金額はカウントされない!

つまり、こんな感じですね。

| サラリーマン 給料 | アルバイト 給料 | フリーランス 収入 | 収入合計 | 社会保険料 | |

|---|---|---|---|---|---|

| Aさん | 50万円 | 50万円 | 70,275円 | ||

| Bさん | 10万円 | 40万円 | 50万円 | 13,773円 |

毎月の社会保険料の差額=70,275円-13,773円=56,502円

サラリーマン男性そんなに差があるのかぁ…

でも、アルバイトで社会保険に入って、奥さんや子供は扶養に入れるの?

結論、出来ます。

アルバイトで社会保険に加入しても、サラリーマン同様、家族を扶養に入れられる

サラリーマン男性同じ収入なのに、毎月56,502円も差が出るなんて…

って事は、年間だと約67万円も違うんだ。

しかも、扶養にも入れるってすごいな。

でも、デメリットもあるんじゃないの?

結論、デメリットは下記のとおり。

- 厚生年金を受給する金額は、当然サラリーマンAさんよりも小さくなる

- もし、病気やケガで傷病手当金を受給する金額も、当然サラリーマンAさんよりも小さくなる

とはいえ、37歳男性の2人が、65歳まで健康で働き、仮に収入が同じ毎月50万円とすると

両者の社会保険料のトータルの差額は約1,900万円になります。

サラリーマン男性1,900万円?!

そんなに差額が出るの??

ナカウラそうなんですよ!勿論、厚生年金の受給額や、傷病手当金は小さくはなりますけど、それ以上のメリットがあると思うんですね!

なので、アルバイト兼フリーランスの二刀流がいいんです(^^)

もう1つ、ご提案なんですが、この社会保険料の差額分を節税と、複利効果を考えて、積立NISAとiDeCoの活用がオススメかと思います!

この毎月の社会保険料の差額を、積立NISAとiDeCoに突っ込みます。

- 積立NISA 400,000円(年間上限額)

- iDeCo 276,000円(厚生年金保険の被保険者の年間上限額)

- 合計 676,000円

つまり、非課税枠も使いながら、複利パワーで雪だるま方式で資産も増えていく。

サラリーマン男性へぇ~そんな方法があるのかぁ。

積立NISAとiDeCoをフルに活用できればすごいお得だね。

でも、積立NISAとかiDeCoとかってリスクはないの?

結論、リスクは下記のとおり。

- 元本割れリスク

- 資金拘束(※iDeCoは原則60歳までは受け取れない)

あくまで投資なので、絶対はありません。

とはいえ、長期運用なら元本割れリスクの可能性はかなり低いかと思います。

あと、iDeCoは原則60歳までは引き出せませんが、それは厚生年金でも同じですから。

国が管理するか、自分が管理するか、結論、自分で管理、運用をした方がメリットかと。

社会保険のメリットは?

サラリーマン男性

サラリーマン男性ところで、社会保険にもメリットはあるよね?

主なメリットは以下の3つかと。

- 厚生年金

- 扶養制度がある

- 傷病手当金

順番にみていきます。

厚生年金

サラリーマン男性国民年金が1階部分、厚生年金が2階部分ってよく聞くよね。

厚生年金の分だけ、国民年金より多くもらえるんだよね?

その通りです。

厚生年金って聞くと、老後に受け取るイメージがありますが、この2つも忘れないで下さいね(^^)

- 遺族厚生年金(死亡した場合)

- 障害厚生年金(病気やケガで障害者になった場合)

扶養制度がある

サラリーマン男性奥さんと子供が社会保険料を納めなくても保障されるのは有難いよなぁ。

そうなんです。扶養制度があるからこそ、子育て世帯は社会保険には加入しておきたいですよね。

傷病手当金

サラリーマン男性たしか、病気やケガで会社を休んで給料が出ない場合に、最長1年6カ月間支給されるんだよね?

その通りです。サラリーマンのメリットは、

傷病手当金があることで、民間保険の「就業不能保険」に入らなくてもいいのかと。

アルバイト兼フリーランスのバランスがいい

サラリーマン男性

サラリーマン男性なんとなく分かってきたよ。

社会保険に入ることができて、しかも社会保険料を安くできる。

サラリーマンだとできない事だよね?

なかなか難しいですね。だからこそ、アルバイト兼フリーランスの二刀流がオススメなんですね。

ちなみに、法律改正で2024年10月~アルバイトの社会保険の加入条件が変わります。

- 従業員数が51人以上の企業

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 2カ月を超える雇用の見込みがある

- 学生ではない

中浦サトシってことは、仮にアルバイトの時給が1,300円なら、

1,300円(時給)×90時間(1カ月の勤務時間)=117,000円(月給)

これならアルバイトでも社会保険に入れるって事だよね?

結論、アルバイトでも社会保険に加入できます。

社会保険料(健康保険料、厚生年金保険料)がかなり安くなるはずなので、一度計算してみてください(^^)

アルバイトなら、さらに社会保険料を下記のように調整もしやすいかと。

4月~6月の収入(勤務時間)を少し下げることで、社会保険料の金額を下げやすい

まとめ

この記事のまとめと補足です。

- まずはサラリーマン兼副業をする

- 副業収入がある程度できれば、アルバイト兼サラリーマンになる

- フリーランスの収入がある程度見込めるなら、アルバイトの勤務時間を社会保険に加入できるギリギリにする

(※最初は、アルバイトの時間を多めにするなど、その時の収入と相談) - サラリーマン時代と比べると、かなり社会保険料が安くなる

- 差額を積立NISAやiDeCoに突っ込む

こんな感じでしょうか。

強いてリスクをあげるなら、下記のとおりかと。

- 勤務先の会社と良好な関係をキープすることで、シフトの融通が効きやすくしておく

- 社会保険料の差額分は、ちゃんと管理、運用をする

最後になりますが、忘れてはいけない大事なことがあります。

社会保険料を下げるためだけに、アルバイト兼フリーランスをオススメしている訳ではありません。

ナカウラあくまで前提は、将来フリーランスとして「稼ぐ力」を今から準備して

未来をよくしませんか?って事です。

その結果、効果的な節税スキームもありますよ、って事です(^^)

だからこそ、まずは副業をスタートするべきってことですね!

ちなみに副業の収入にも社会保険料はカウントされません!

あなたが今、サラリーマンであれば、どちらがいいでしょうか?

- これからもサラリーマンとして、今の会社で上を目指して頑張り続ける人生

- フリーランスを目指して、稼ぐ力を準備して、お金と時間が今よりも自由なイメージができる人生

今後のご参考になればうれしいです(^^)